| | 0944662888 |

| | 0944662888 |

Nợ xấu được hiểu một cách khái quát là các khoản nợ khó đòi khi người vay không thể trả khi đến hạn thanh toán như cam kết trong hợp đồng tín dụng.

Những người nợ xấu sẽ bị liệt kê vào danh sách khách hàng nợ xấu trên hệ thống của CIC - Trung tâm Thông tin Tín dụng Quốc gia Việt Nam.

Nếu bị liệt vào danh sách nợ xấu trên CIC thì sẽ gặp rất nhiều khó khăn cho cá nhân, tổ chức trong việc vay vốn ngân hàng/tổ chức tín dụng trong tương lai. Điều này có thể ảnh hưởng đến hoạt động kinh doanh hay kế hoạch đầu tư của cá nhân, tổ chức.

Việc kiểm tra nợ xấu sẽ giúp cho người vay biết được mình có thuộc trường hợp bị nợ xấu không để có phương án xử lý kịp thời việc vay vốn. Ngoài ra, nếu bị nợ xấu, người vay cũng có thể kiểm tra được cụ thể các khoản nợ và thời hạn thanh toán, từ đó cũng có thể biết được thời gian để được xóa nợ xấu.

Để kiểm tra nợ xấu bằng CMND/CCCD, cá nhân có nhu cầu có thể thông qua một trong các cách dưới đây:

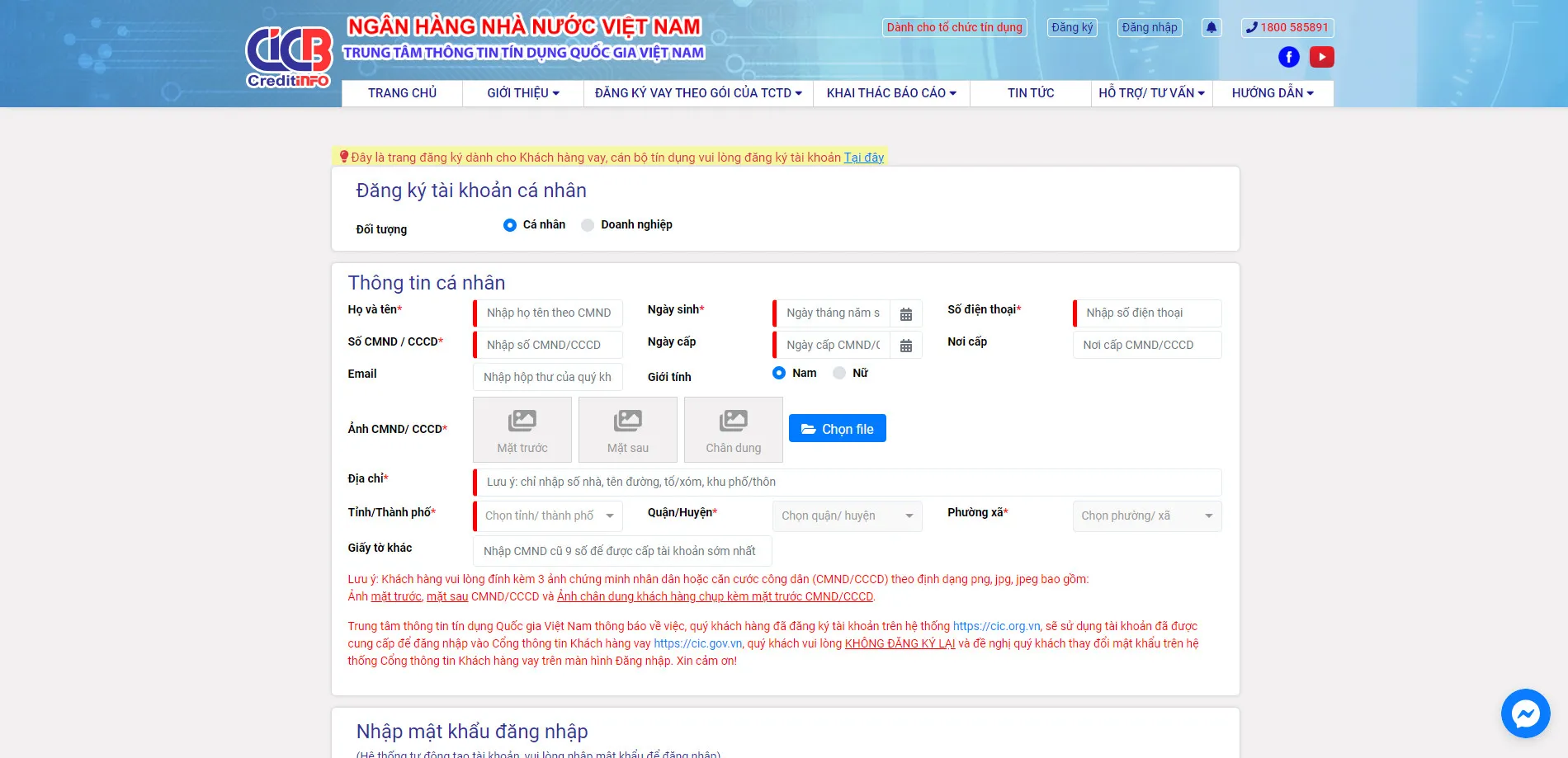

Bước 1: Truy cập vào website của CIC: https://cic.gov.vn và click vào mục “Đăng ký” trên góc phải màn hình để đăng ký thông tin.

Bước 2: Thực hiện đăng ký theo hướng dẫn, điền đầy đủ và chính xác các thông tin hệ thống đưa ra và tạo mật khẩu cho tài khoản. Tùy theo đối tượng đăng ký mà có thể lựa chọn cá nhân hoặc doanh nghiệp.

Lưu ý: Những mục có dấu (*) thì phải điền đầy đủ, không bỏ trống.

Bước 3: Nhập mã OTP được hệ thống gửi về điện thoại đăng ký và nhấn “Tiếp tục”.

Bước 4: Sau khi thực hiện xong các bước trên, sau 01 ngày hệ thống sẽ gọi điện để xác thực thông tin.

Bước 5: Sau khi thông tin được xác nhận, người dùng có thể truy cập vào website CIC để đăng nhập và chọn “Khai thác báo cáo” để kiểm tra nợ xấu CIC của mình.

Đối với cách này, cá nhân có nhu cầu kiểm tra nợ xấu có thể đến trực tiếp tại ngân hàng/tổ chức tín dụng cho vay tín dụng và cung cấp CMND/CCCD cho ngân hàng/tổ chức tín dụng. Sau đó, ngân hàng/tổ chức tín dụng sẽ tiến hành kiểm tra và thông báo kết quả cá nhân có đang bị nợ xấu không, đồng thời cũng sẽ biết được tổng nợ xấu, chi tiết các khoản nợ là bao nhiêu.

Tại khoản 2 Điều 13 Thông tư 31/2024/TT-NHNN quy định về báo cáo của ngân hàng, tổ chức tín dụng như sau:

2. Ngân hàng, tổ chức tín dụng phi ngân hàng có trách nhiệm cung cấp cho CIC những thông tin theo quy định về hoạt động thông tin tín dụng của Ngân hàng Nhà nước và theo quy định tại Thông tư này.

Đồng thời, căn cứ theo khoản 4 Điều 14 Thông tư 31 cũng quy định:

4. CIC có trách nhiệm tổng hợp, cung cấp danh sách khách hàng theo nhóm nợ có mức độ rủi ro cao nhất cho các ngân hàng, tổ chức tín dụng phi ngân hàng theo quy định tại khoản 2 Điều 8 Thông tư này.

Như vậy, căn cứ theo các quy định nêu trên, các tổ chức tín dụng sẽ thực hiện cung cấp thông tin tín dụng của khách hàng cho Trung tâm Thông tin tín dụng Quốc gia Việt Nam CIC.

Trong trường hợp bên đi vay vốn thuộc các nhóm nợ xấu được xem là thông tin tiêu cực thì thông tin nợ xấu liên quan đến tín dụng của họ chỉ được sử dụng trong khoảng thời gian tối đa là 05 năm sau khi đã giải quyết xong các khoản nợ xấu này.

Tức là sau 05 năm kể từ khi bên vay vốn tất toán xong các khoản nợ xấu thì những người này thuộc nhóm khoản nợ xấu xoá nợ trên hệ thống của CIC, đồng thời cũng có thể được tiếp tục vay vốn như đối với các trường hợp đi vay thông thường.

Theo CIC, không có cơ chế nào về việc xoá nợ tại CIC, cũng như không có bất kỳ tổ chức, cá nhân nào có thể thực hiện được việc xoá nợ. Tuy nhiên, để có thể xóa nợ xấu nhanh nhất, khách hàng cần thanh toán toàn bộ nợ gốc và lãi suất vay.

Tác giả bài viết: Kim Anh

Nguồn tin: Theo Luật Việt Nam

Những tin mới hơn

Những tin cũ hơn